Quer aceder à

betfair

a partir de Portugal?

Use um broker

de apostas desportivas

Você terá então acesso privado à Orbit (mercado da betfair).

Como aceder à oferta da betfair?

Atualmente, existem muitos apostadores online em Portugal. Existem quase 3 milhões de portugueses envolvidos neste tipo de jogo online. Este valor deve-se principalmente ao grande número de casas de apostas e à diversidade das suas ofertas. Entre as plataformas mais promissoras está a Betfair. Oferece opções de jogo específicas que devem ser analisadas mais detalhadamente. Aqui está um guia que fornece todas as informações úteis sobre a Betfair.com.

Uma excelente plataforma de apostas desportivas

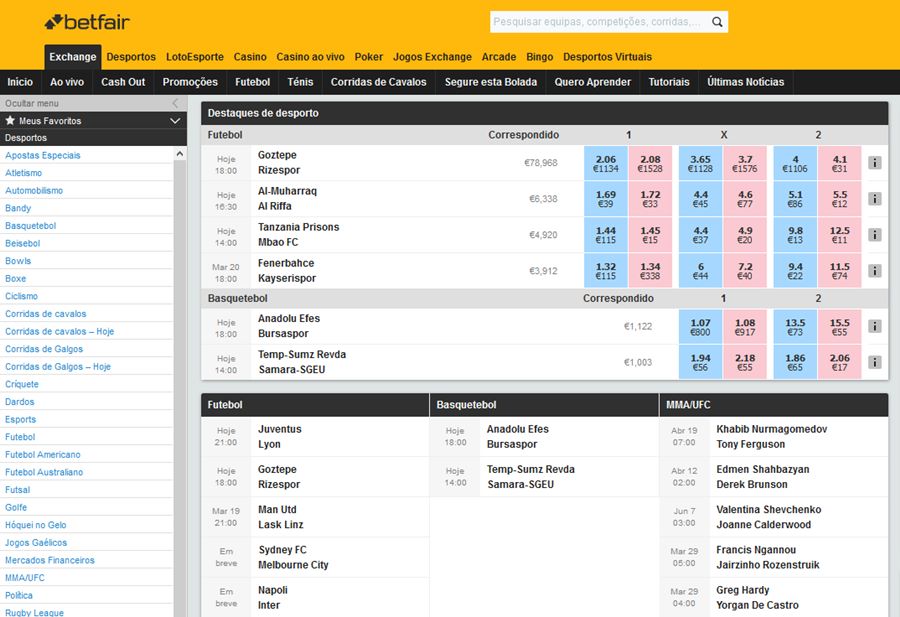

A Betfair.com é um site que opera na área das apostas desportivas. Em geral, as diferentes casas de apostas deste setor distinguem-se umas das outras em diferentes pontos. A grande particularidade da Betfair.com é a sua especialização no betting exchange. De facto, os apostadores registados neste site são convidados a fazer previsões uns contra os outros. Assim, a plataforma desempenha o papel de agente de comissão, facilitando as trocas entre os principais subscritores do seu serviço. Estes têm a possibilidade de apostar de duas formas diferentes. Existem apostas em "Lay" e apostas em "Back".

Durante em encontro desportivo, uma aposta em "lay" permite que o apostador aposte contra a vitória de uma equipa , ou seja, na derrota da mesma. Por outro lado, uma aposta "back", tal como no sistema de apostas clássico, consiste em apostar a favor da vitória de sua equipa favorita. Além de sua oferta extraordinária, a Betfair oferece várias outras vantagens à sua comunidade.

Em primeiro lugar, o site não cobra comissão aos jogadores que perdem. Apenas os vencedores têm que pagar uma pequena fração dos seus ganhos como contrapartida. Esta é equivalente a 3% dos lucros obtidos.

Além disso, embora as novas plataformas também ofereçam serviços de betting exchange, a Betfair continua a ser a melhor opção por causa das suas cotas muito altas. Esta é uma das razões pelas quais o número de membros do site continua a crescer. Atualmente, existem quase um milhão de apostadores registados na Betfair. Apesar desse número, alguns países, como Portugal, não são elegíveis para a realização de apostas desportivas na Betfair.

A Betfair, um site de apostas bloqueado em Portugal

O site de betting exchange não é licenciado em Portugal, ao contrário de certos países como o Reino Unido, Bulgária, Roménia, Espanha, Itália, Malta, etc. Assim, todas as muitas vantagens da plataforma não são acessíveis aos apostadores desportivos em Portugal. Existem 3 razões principais que explicam o facto de a Betfair.com estar banida em Portugal.

Um site fora do SRIJ

A primeira razão pela qual não é possível registar-se na Betfair em Portugal o facto de não ter uma autorização do Serviço de Regulação e Inspeção de Jogos (SRIJ). De facto, este último é o órgão responsável por garantir a segurança dos apostadores em Portugal. Assim, os sites que oferecem serviços de jogos online devem ser autorizados e aprovados por esta instituição para poderem aceder ao público português. Portanto, é considerado ilegal apostar neste site a partir de Portugal.

O betting exchange é proibido em Portugal

Por outro lado, se a Betfair está proibida em Portugal, também se deve à sua especialização no betting exchange. De facto, as autoridades portuguesas acreditam que este novo ramo na comunidade das apostas desportivas se parece mais com um investimento financeiro do que um sistema normal de apostas desportivas. De facto, os membros de um site de betting exchange podem vender as suas apostas aos outros utilizadores da plataforma. Da mesma forma, este tipo de jogo apresenta muitos riscos no plano financeiro. E não é tudo!

Segundo as autoridades, os participantes também correm um risco de dependência ao jogar em sites como a Betfair. Além disso, os sites de betting exchange fazem uma concorrência não só feroz como desleal. Isto pode tornar-se num entrave à evolução do mundo das apostas desportivas convencionais. Finalmente, no que diz respeito ao caso específico da Betfair.com, os programadores da plataforma não cumprem nenhuma disposição dos regulamentos sobre apostas desportivas.

Betfair: um intermediário e não uma verdadeira casa de apostas

Além disso, a Betfair é considerada apenas como um intermediário. Na realidade, o papel de casa de apostas é sobretudo atribuir apostas e cotas aos membros da sua plataforma. No entanto, neste caso, as apostas e as cotas são oferecidas no site pelos próprios utilizadores. Além disso, este ator não está sujeito à política de regulamentação das casas de apostas convencionais. De facto, o projeto de lei sobre apostas desportivas prevê uma redução da taxa de retorno aos jogadores para uma margem entre 80 e 85%. O site de betting exchange não participa nesse controlo, porque as transações são geridas pelos próprios membros. Quanto à plataforma, ela é considerada simplesmente como um site de intercâmbio.

Existem maneiras de aceder a essa plataforma a partir de Portugal?

As pessoas que fazem apostas desportivas em Portugal não gostariam nada de continuar a não poder aceder às ofertas tão aliciantes da Betfair. Temos boas notícias! Para estes apostadores, existem soluções para fazer parte da grande família da Betfair. Registe-se através de uma VPN ou subscreva um serviço de corretagem de apostas desportivas. No entanto, apenas uma permite apostar com confiança neste fornecedor especial de betting exchange.

Aqui estão as opções (nem sempre boas) disponíveis:

O recurso a uma VPN é um dos meios utilizados por várias pessoas para contornar a inacessibilidade da Betfair em Portugal. Esta dica permite que se registe na plataforma, no entanto, apresenta alguns problemas. Primeiro, o utilizador é obrigado a alterar o seu endereço IP a cada vez que inicie sessão, o que pode se tornar irritante às vezes. Não é? Além disso, esta solução é expressamente proibida nos regulamentos da Betfair. Consequentemente, quando os programadores do site observam essa prática por parte de um utilizador, os ganhos deste são simplesmente confiscados e a sua conta é bloqueada. E assim, acaba-se a sua aventura na Betfair!

Além disso, a plataforma executa uma verificação para controlar a elegibilidade de todos os pedidos de registo. Assim, para um utilizador que viva num país interdito como Portugal, as hipóteses de passar nessa verificação são muito baixas. De facto, para validar a sua inscrição, terá que fornecer documentos comprovativos que permitam validar a sua morada. Entre esses documentos comprovativos está uma cópia do extrato bancário mais recente e uma fatura recente de um serviço público. Ainda que o uso de uma VPN permita obscurecer a sua verdadeira localização, esta solução não permitirá que esses documentos sejam apresentados no momento da verificação. Portanto, é fácil de ver que o pedido de um apostador português será sistematicamente rejeitado.

O outro problema para aceder à Betfair através de uma VPN são as dificuldades às quais os utilizadores são expostos no que diz respeito a retirar os seus ganhos. De facto, para retirar os seus ganhos, os apostadores devem ter uma conta bancária no país simulado pelo serviço VPN. É muito difícil cumprir com esta condição, se não impossível. Não é? Então passamos à melhor opção para aceder à Betfair: subscrever um serviço de corretagem.

Inscrever-se nos serviços de um broker é a melhor solução e, de facto, a única que funciona realmente para poder beneficiar das ofertas da Betfair em Portugal. O que é um broker? Também designado como "corretor de apostas desportivas", o broker é usado essencialmente para aceder às plataformas de apostas estrangeiras e às de betting exchange. Mais concretamente, o broker realiza apostas desportivas na vez dos seus clientes. E isso, de acordo com suas recomendações. E esta é apenas uma pequena parte dos benefícios de um serviço de corretagem.

Além de ser uma solução legal (contrariamente ao uso de uma VPN), o broker permite que aposte em sites fora do SRIJ, e isto, sem limitação de apostas. No nosso caso, um broker para a Betfair permite que aproveite as melhores cotas oferecidas por outros utilizadores. Além disso, o utilizador tem a garantia de receber os seus lucros quando desejar.

Outras vantagens de recorrer a um broker

Além das muitas vantagens já listadas, um serviço de corretagem também permite que cada utilizador aposte o dinheiro que desejar sem atrair a atenção da sua instituição financeira. Em geral, os apostadores portugueses têm que apostar um valor abaixo da norma fixada pelas autoridades reguladoras locais. Por outro lado, com um broker, o apostador aposta em encontros desportivos na Betfair de forma completamente anónima. A identidade do apostador nunca é divulgada pelo corretor. Assim, o apostador pode fazer as suas apostas e transações no site de betting exchange sem ter medo de ser descoberto. Além disso, o uso de um broker permite poupar capital. Na verdade, o corretor cobra muito pouco pelos serviços que oferece aos seus clientes. E, acima de tudo, não se deve esquecer que a Betfair, apenas recebe uma pequena percentagem dos ganhos dos vencedores.

Também chamado de URL espelho, o mirror URL, o link alternativo é uma solução para aceder a um site que normalmente está bloqueado. Embora essa opção facilite o acesso a várias plataformas, a realidade é bem diferente com o site de apostas desportivas Betfair. De facto, para um residente fora do SRIJ, essa opção não é possível. Terá necessariamente que subscrever um serviço de corretagem de apostas para aceder à plataforma de betting exchange. E, como afirmado, o recurso a um broker garante a segurança do seu dinheiro. Então, como subscrever um serviço de corretagem de apostas desportivas?

Como se registar num broker?

Está pronto para dar o próximo passo? Aqui estão as etapas a seguir para se registar num corretor de apostas desportivas.

- Primeiro, terá que preencher algumas informações de estado civil, como a identidade e a morada.

- Depois, o novo membro deve fornecer informações sobre os meios de pagamento que devem ser utilizados para realizar transações a partir do seu bankroll. Esta etapa é muito importante, pois todas as transações de depósitos e levantamentos dependem disso.

- Em seguida, terá que creditar a conta no broker ao fazer um primeiro depósito mínimo de 15 euros. Nesta altura, o novo utilizador da Betfair terá que optar por um determinado meio de pagamento.

Mas muito antes, devem ser considerados certos pontos antes de validar o seu registo num corretor de apostas. De facto, nem todos os brokers são iguais. Vau precisar de usar um serviço de corretagem reputado e fiável.

Como aceder aos seus ganhos com toda a segurança?

Depois de fazer a sua subscrição no broker, terá que abrir uma conta de carteira eletrónica. Esta servirá principalmente para guardar o dinheiro que deve ser usado para apostar na Betfair. Mais concretamente, este passo permite-lhe fazer depósitos e levantamentos da sua banca.

São usados dois e-wallets: Skrill ou Neteller. Escolha o que preferir.

Assim, todas as apostas que terão que ser feitas no broker Betfair virão da carteira eletrónica do jogador. Esta solução é especialmente eficaz na medida em que o jogador não tem que realizar as suas transações em terminais de pagamento a cada vez que precisar de o fazer. No entanto, também aqui, para abrir uma conta, terá que inserir informações sobre o estado civil. Para recarregar a sua carteira eletrónica, o apostador tem a possibilidade de proceder de duas maneiras: transferência ou pagamento bancário.

Resumidamente, como aceder à oferta da betfair?

A primeira coisa a fazer é ter uma conta num serviço de corretagem. É a única maneira de abrir uma conta na Betfair com segurança em Portugal. Em seguida, vai precisar de uma carteira eletrónica (como o Skrill ou o Neteller) para realizar transações de depósito e levantamento. Esta vai permitir que cada utilizador fora do SRIJ faça a gestão das suas finanças da melhor maneira. Depois, será uma questão de analisar cuidadosamente as estatísticas e as probabilidades de cada jogo antes de validar a sua aposta.